こんばんは!

皆さん、昨年分(令和3年)の確定申告は進んでいるでしょうか?今回の確定申告は、コロナ禍での延長措置のあった昨年と異なり、3月15日(例年通り)の〆切になります。十分に準備しましょう。

私と夫はすでに確定申告を終えましたが、今日は今年からの変化について気付いたことなどを話していこうと思います。

確定申告の基礎知識については2年前にまとめているので、こちらに目を通していただければ本記事も理解しやすいと思います。

それではどうぞ!!

- 令和3年度のマハトマ(育休中)は見た目上は低所得者です

- マハトマの所得税の還付額について

- マハトマ夫には配偶者特別控除が適用される

- 今回から確定申告書作成サイトで住民税の申告方法を選択できるように

- まとめ

令和3年度のマハトマ(育休中)は見た目上は低所得者です

私は令和3年は育児休業中で、健康保険から育休中の給付金をもらっています。ただし、この給付金は非課税なため、マハトマの課税対象の収入はボーナス扱いの107万円のみです。ということで、令和3年の私は、税制上は(所得税の)源泉徴収税率0%になります。

マハトマの所得税の還付額について

給与所得のみでは所得税0円のマハトマですが、ご存知のように私には米国ETFと会社持株からの配当所得があります。この配当所得ですが、手元に入る際には既に所得税15.315%と住民税5%が源泉徴収されている状態です。確定申告することで所得税を一部還付してもらうことができます。

配当所得の確定申告法は下の3種類です。簡単に特徴を書くとこの通り。

- 総合課税・・・全所得での累進課税、配当控除あり、低所得者は還付されやすい

- 申告分離課税・・・他所得に関係なく15.315%の税率、損益通算可、高所得者は有利

- 申告不要・・・文字通り既に税金が引かれているため申告しない、メリットは不明

総合課税、申告分離課税についてはこちらの記事で詳細を書いています。

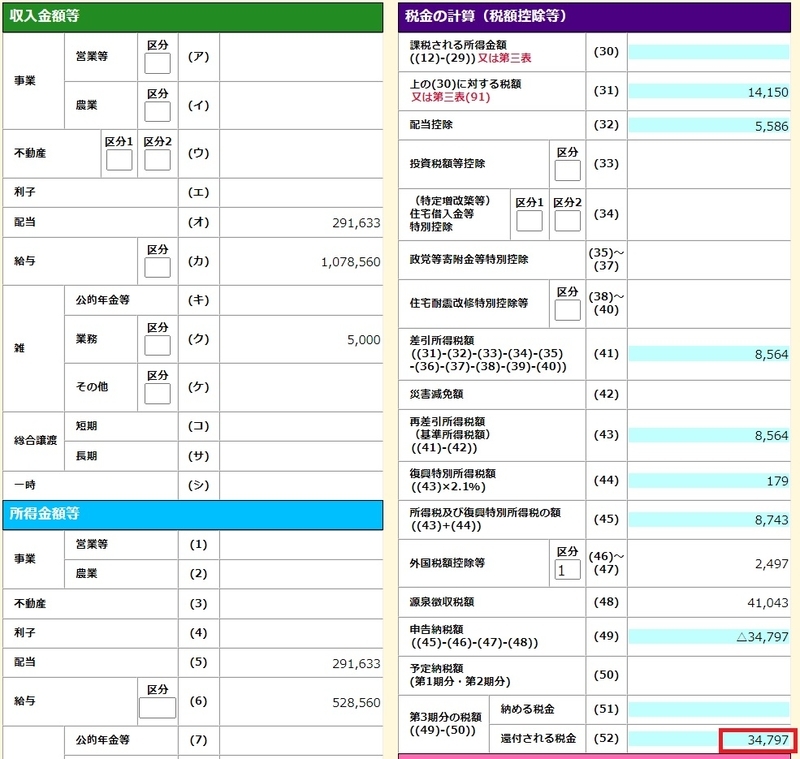

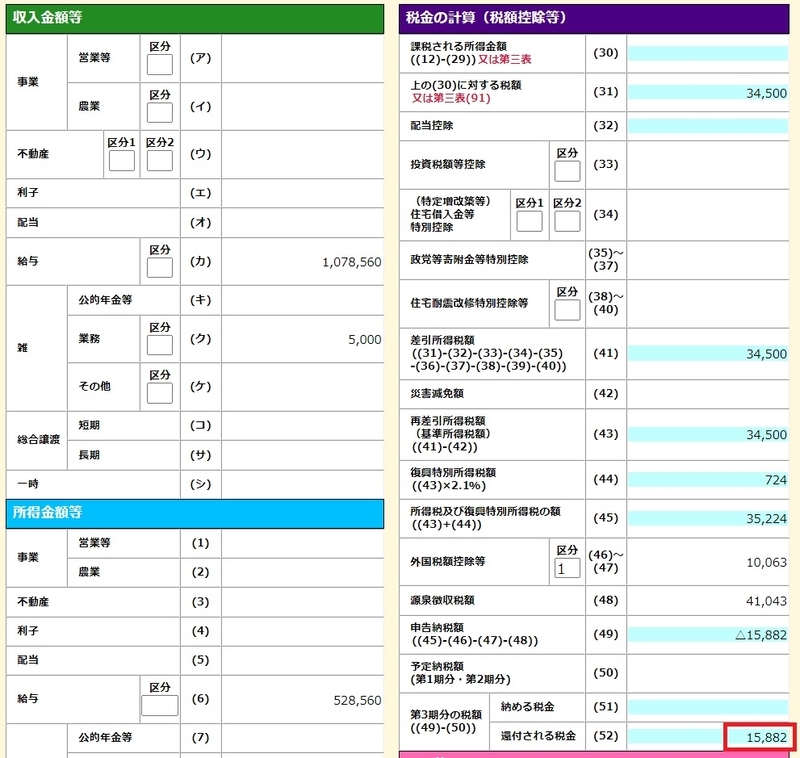

実際に、総合課税と申告分離課税で確定申告書を作成してみたのが下図になります。赤枠が還付額で、総合課税3.5万円、申告分離課税1.6万円とやはり総合課税の方が還付額が大きくなるのがわかりました。

マハトマ夫には配偶者特別控除が適用される

上述したように、令和3年度のマハトマは税制上は低所得者の扱いになります。その場合、夫の配偶者特別控除が適用され、なんと38万円も課税所得から控除されることになりました。ここでは、配偶者(特別)控除について簡単に記載します。

配偶者控除とは

申告者本人(マハトマ夫)の所得が900万円以下(900~1000万では控除額が減る)の場合、配偶者(私)の所得合計が48万円以下の場合、申告者(夫)の課税所得から38万円控除されます。つまり、申告者の所得税が軽減される制度です。

この場合、配偶者の『所得』ですので、給与収入のみだと(いわゆる額面)103万円以下が対象になります。他に雑所得や配当所得などがある場合は別途計算になります。巷で聞く103万円の壁とはこのことなんですね。ちなみに、私は給与収入が107万円の時点で配偶者控除の対象外です。

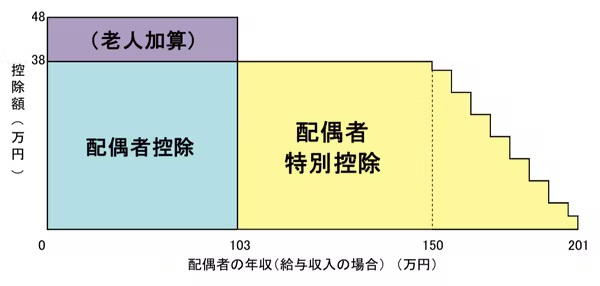

下図は国税庁のホームページから引用した配偶者控除額のイメージです。

配偶者特別控除とは

給与収入が103万円を超えている場合は、配偶者特別控除が適用されます。上図にあるように、控除額が38万円から減ってはいきますが、ちゃんと申告者本人の課税所得から最大38万円控除されます。

ここで、配偶者特別控除の満額38万円にするためには、配偶者の所得が48~95万円でなければなりません。給与収入だけだと(いわゆる額面)103~150万円であれば満額の38万円が控除されます。それ以降は控除額が減っていき、配偶者の給与収入が201万円を超えると配偶者特別控除の適用外になります。

マハトマ夫の場合は、配偶者特別控除の対象になります。私の場合は、給与収入以外にも配当所得(29万円)があるのですが、配当所得を足したとしても所得合計が95万円を大きく下回るので問題なく控除されます。

実際の記入方法

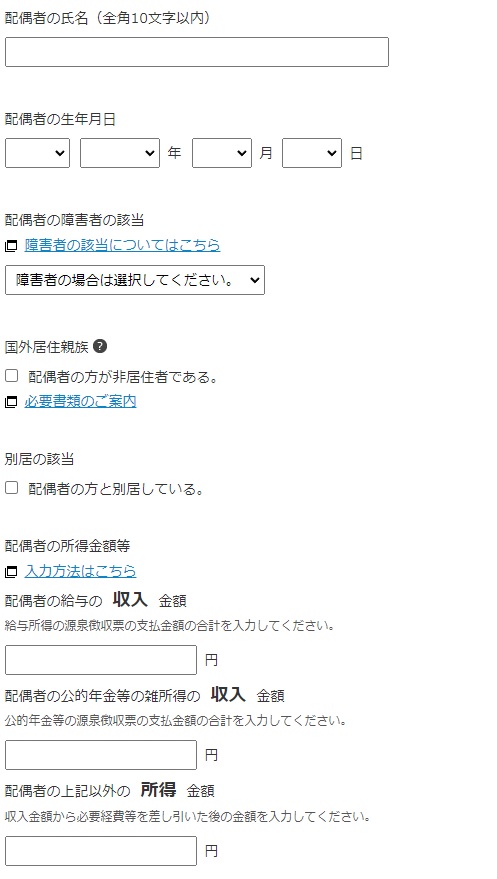

それでは、実際に申告するときについて書いていきます。申告者本人(夫)の確定申告シートで『配偶者控除・配偶者特別控除』の欄をクリックすると、下図のページが出てきます。

記入内容は、配偶者(私)の氏名、生年月日、障害の有無や同居しているか否か、給与収入、雑所得、その他の所得(私の場合だと配当所得)を入力するのみです。めっちゃ簡単で最大38万円も控除されるので、これまで申告してこなかった方は是非やってみてください。

ちなみに、夫は配偶者特別控除を記入しただけで8万円ほど所得税が還付されるようです。

今回から確定申告書作成サイトで住民税の申告方法を選択できるように

この法改正は今回からになります。

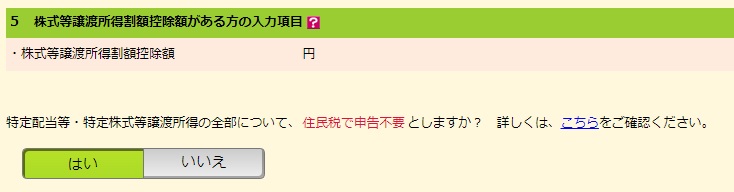

確定申告シート作成サイトの最後に住民税についての項目があります。そのページをスクロールしていくと、今回から下図の質問が出てきていることに気付きました。

この質問は何を聞いているかと言うと、配当所得や株式譲渡所得(株の売買などで得た所得)は、本来所得税と同じ課税方法で住民税も収めることになります(確定申告で総合課税を選択した場合は住民税でも総合課税、確定申告で申告分離課税を選択すると住民税でも申告分離課税になる)。それを、住民税のみを申告不要にしますか?という質問です。

なぜこのようなことを聞いてくるのかというと、所得税については低所得者に有利な総合課税ですが、住民税については総合課税にしておくメリットがまったくないからです。住民税の課税率は、総合課税10%(配当控除後でも7.2%)、申告分離課税と申告不要は5%となり、圧倒的に総合課税が不利なんです。

住民税を総合課税にされるのを回避するためには、これまで自治体に別途『申告不要』とするための手続きが必要でした。それが今回の確定申告から上の質問に『はい』と答えるだけで申告不要にできるということで、私にとっては個人的には大きな改善になり、とてもうれしいのです。

注意点としては、上の質問に回答するだけで自治体での手続きが不要になるかは、自治体により異なりますので、各自確認をお願いします。

住民税の申告については、こちらでまとめていますので、参考にしてください。

まとめ

マハトマとマハトマ夫は令和3年分の確定申告を終えました。今回の確定申告での感想やわかったことを箇条書きにして〆ます。

- 産休や育休中の給付金はすべて非課税なので、所得税が安くなりやすい

- 課税所得が少ない場合、配当所得は総合課税で申告する方が有利

- 育休中であっても配偶者(特別)控除の対象になるので配偶者に申告させよう

- 配当所得の課税方法を所得税と住民税で分けるのが今回からボタン1つで可能に

正直に言うと、収めている税金が少ないのに思った以上に還付されてびっくりしています。育休中であっても退職後であったとしても確定申告はちゃんとしておいた方がよいなと思いました。

今日も最後まで読んでいただき、ありがとうございました。