こんばんは!!

12月半ばもすぎ2023年の年末ももうすぐですね。今年は12月とは思えないほど暖かい日が続いていいますが、今週からぐっと冷え込みました。今日はだいぶ遅くなりましたが、毎月恒例の12月1日現在のマハトマの金融資産を公開します。

前回の資産公開の記事はこちら。

11月も持株会の積立とつみたてNISA以外には、日本高配当個別株を約5万円買付けています。また、eMAXIS Slim S&P500をクレカ積立ての枠の余剰分(16,667円)買付けています。11月は米国株価が反発して、10月から大幅に資産額(評価額)が増加(回復)しています。

それではどうぞ!!

- 初めての方もいるかと思うので、マハトマの属性

- 2023年12月1日付の金融資産は3228万円

- 前回(2023年11月1日付)の金融資産と比較した

- 2018年1月からの資産推移

- 私のアセットアロケーションとポートフォリオ

- 株価が急回復、新NISAへ向け万全な準備を!!

初めての方もいるかと思うので、マハトマの属性

40歳会社員(時短勤務で年収約500万円)で既婚者の女です。在宅勤務と東京への出社が半々ほどの夫と、3歳の息子との3人家族で過ごしています。

昨年4月中旬からの仕事復帰後はマイナス2時間の時短勤務なので、給料(手取り)は26~28万円ほど(別途賞与あり)です。今月ここでは私の分の資産を公開します。

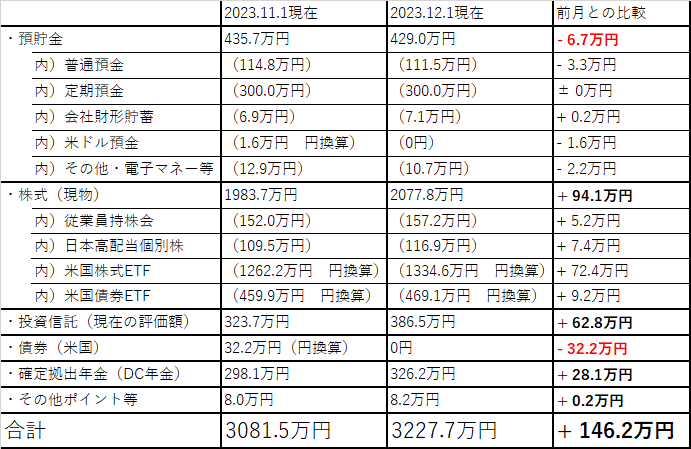

2023年12月1日付の金融資産は3228万円

以下、マネーフォワードのデータを引張ってきています。12月1日付の金融資産は3228万円で、借金はありません。

前回から金融資産は、約146万円の大幅増です。11月は米国株価が反発したため、10月の評価額から大幅に回復しています。円安も高止まりといったところでしょうか(12月中旬に円高に進むわけですが・・・)。

日本個別株、投資信託、米国ETF、DC(確定拠出)年金はすべてプラス、預金は少しマイナス、償還日が来た債券もマイナスです(持っていないので当然ですが)。余った米ドルは外貨建てMMFに回しています。ここから、詳細な中身を見ていきます(ポイント・マイルは割愛)。

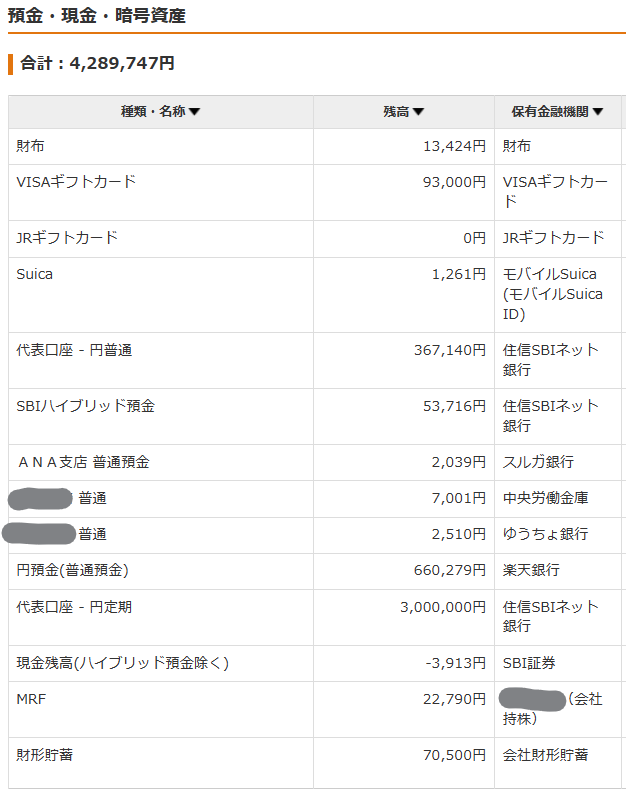

預金・現金・仮想通貨

預金や現金、電子マネー、金券です。住信SBI銀行ネット銀行の定期預金で生活防衛資金を蓄えています。その他、投資に回すお金をハイブリット預金で一部置いてたりしています(米ドル預金は外貨建てMMFに移動)。楽天銀行は主に生活費です。生活費の大半は夫が出してくれているので10万円/月あたりは投資に回せています。来年の新NISAの開始が目前に迫っているので、日本個別株投資は1株/週まで(1000円未満の株は2株まで)と制限を絞って細々と続けます。

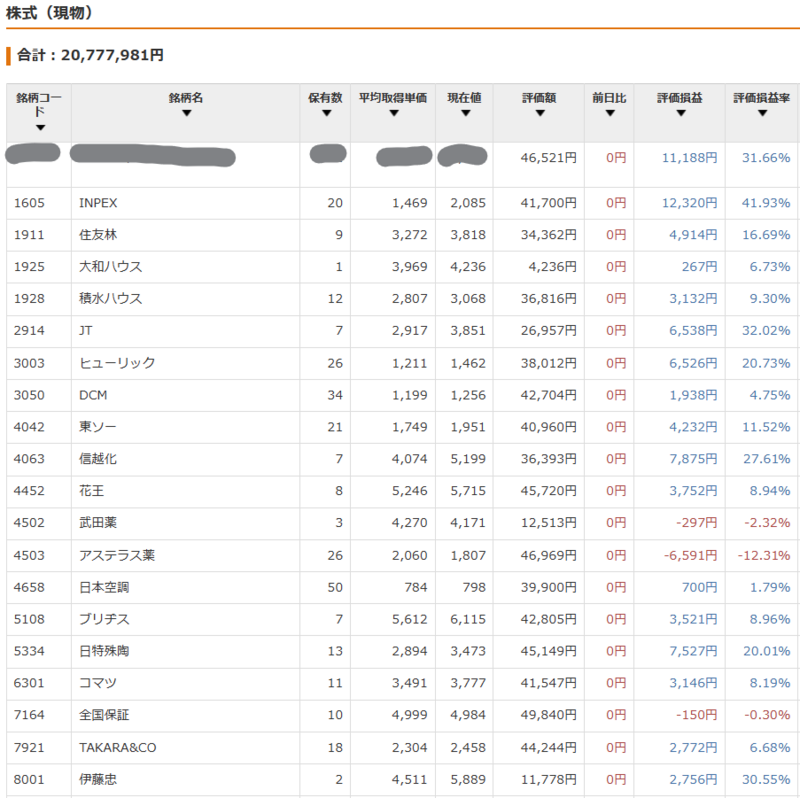

株式(現物)

こちらは米国ETFと従業員持株(灰色で目隠しした銘柄)、そして3月から始めた日本高配当個別株の合計です。このカテゴリー内での銘柄別の比率は、下の通りです。先月から構成比率は変わりません。

- 日本高配当個別株(従業員持株会含む) 13%

- AGG(米国債券ETF) 23%

- VTI(米国株式ETF) 38%

- VYM(米国株式ETF) 26%

会社の持株は2000円/月のみ買付けています。特定口座で運用している3本の米国ETFは、来月からのNISAに乗換えで売却予定のため今は追加投資していません。

灰色で目隠しした従業員持株は最近の日本株高でいつの間にかプラス評価になっています。持株の配当金は配当控除で税金をかなり軽減できるため、高配当銘柄の持株として保有し続けます。今は日本株の中持株の比率が約58%を占めているのですが、これを将来的に10%以下にしていきたいです(来年からはNISAでしばらく個別株にお金回せないですが)。

来月から始まる新NISAでの成長投資枠(240万円/年)は、当初から書いていた通り米国S&P500に連動の米国ETF(SPLG)に投資予定です。SPLGにしたの理由は経費率が0.03%から0.02%下がったことと、1株当たりの価格が安くて投資しやすい(端数はS&P500かNASDAQ100連動の投資信託で適当に埋める)からです。

新NISAの入金額を確保するため(360万円/年)、特定口座で運用している米国ETFは徐々に取り崩していく予定です。VTIを取り崩すのが最初かなと思います。(本当はAGGの損失分と損益通算したかったのですが、AGGは為替で大きな利益が出ており、売却時に為替差益の税金が自動で引かれるため)これらを全て取り崩せば5年でNISA枠1800万円全てを埋めるのは難しくありません。

持株会以外の日本高配当個別株は12/1時点で35銘柄(持株除く)になります。前回からの追加銘柄は無しです。セクター分散と銘柄分散がかなり進んだのでしばらく銘柄を増やすのはやめようと思います。いずれも単元未満なので取得額も評価額も少額です。来月からは割安な銘柄を探して少しずつ(1~2株/週ずつ)買い足しながら粛々と継続します。

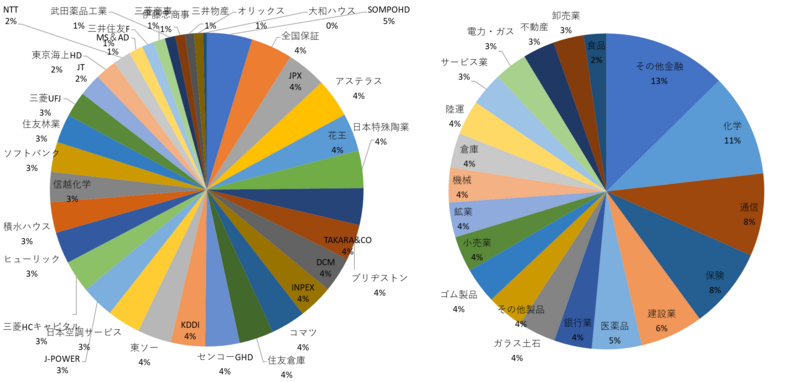

下のグラフは私の個別株保有銘柄(持株除く)とセクター比率です。1銘柄や単一セクターに集中しないよう気を付けて投資しているつもりです。

投資信託

つみたてNISAの枠内(40万円/年)で毎週買い付けています。買付け銘柄は米国S&P500に連動したeMAXIS Slim米国株式(S&P500)です。つみたてNISAは2023年で5年目です。リターン+64.85%と前回から10%強のプラスです。2か月前の水準に戻っていますね。

つみたてNISAはSBI証券のクレカ積立て33,333円/月でしているのですが、余った枠(16,667円)で同じ銘柄を特定口座で積立てています。ちなみにブラックロック・・・というのは余った米ドルを外貨建てMMFに回しているだけです。外貨建てMMFは来月以降即効で新NISAのSPLG買付に消える予定ww。

来月からの新NISAのつみたて枠(120万円/年)は引き続きこの投資信託を10万円/月のペースで積立てます。私のNISAはほぼ100%がS&P500に占められることになりますね。

債券

米国債券(ゼロクーポン債)を22単位保有していて、11/15に満期を迎えました。投資額US$2128.12が償還時にUS$2200になり、リターンは3.28%でした。為替リスクがあると言え、十分なリターンではないでしょうか。債券なので満期まで保有すれば元本保証ですが、買い付けた時より20円近く円安になっています。調べたところ償還時に為替差益の税金は譲渡益の一部として計算されるようなので、既に為替分の税金は引かれてるということになります。

年金

私は企業型確定拠出年金に加入しており、会社が一定額を拠出してくれています。MSCIコクサイ(日本を除く先進国)に連動するインデックスファンドを買い付けており、こちらも投資信託と同様順調ですが、+68.63%と先月から11%近いプラスです。

2022年10月以降企業型確定拠出年金に加入している人もiDeCoに加入できるようになりました。その場合、マッチング拠出(会社拠出金に自分でお金を追加で拠出すること)はできなくなります。私はマッチング拠出を続ける選択をしたので、iDeCoは加入しないことになります。ちなみに、マッチング拠出の金額は今年7月から3.5万円/月(最大額)に増やしました。マッチング拠出は節税と社会保険料の節約ができる最強の節税対策です。

前回(2023年11月1日付)の金融資産と比較した

前回(11月1日)と今回(12月1日)の資産額を比較しました。今回は買付けに使う預貯金と売却した債券を除いて大きくプラスになり、総資産額も2ヶ月ぶりの大幅増になっています。2ヶ月分の資産減を一気に回復した感じですね。

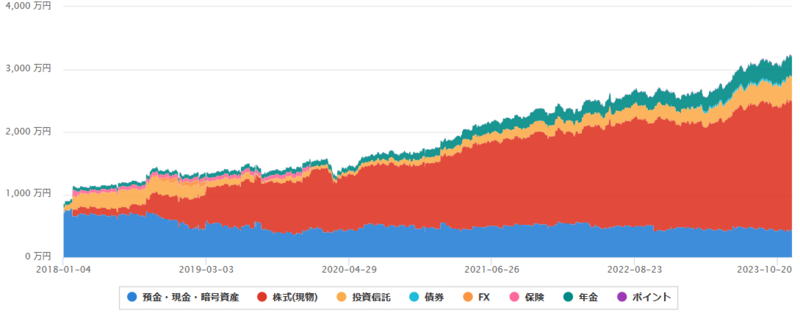

2018年1月からの資産推移

2018年1月からの資産推移です。過去最高額は11月26日の3235万円と前回の最高額から3ヶ月近く経って達成です。

2018年2月から現金(青)を減らしていき今では400万円強の現金を残して他を全て投資に回すようにとなりました。株式(現物、ETF)の比率はどんどん増やしていっています(地味に投資信託とDC年金も増えています)。来年からの新NISAではつみたて枠は投資信託(eMAXIS Slim 米国株式)、成長投資枠は米国ETF(SPLG)で投資予定ですので、資産比率は今と大きくは変わらないと思います。もし現金のみだったら、とても今の資産額にはなっていなかったです(少なくとも800万円はマイナス)。最近は投資額が2000万円を超え、評価額が1日で数10万円動くのが当たり前になっています。株式(現物、ETF)は増減があるのは事実ですが、15年以上保有しているとほぼ100%プラスになると言われています。

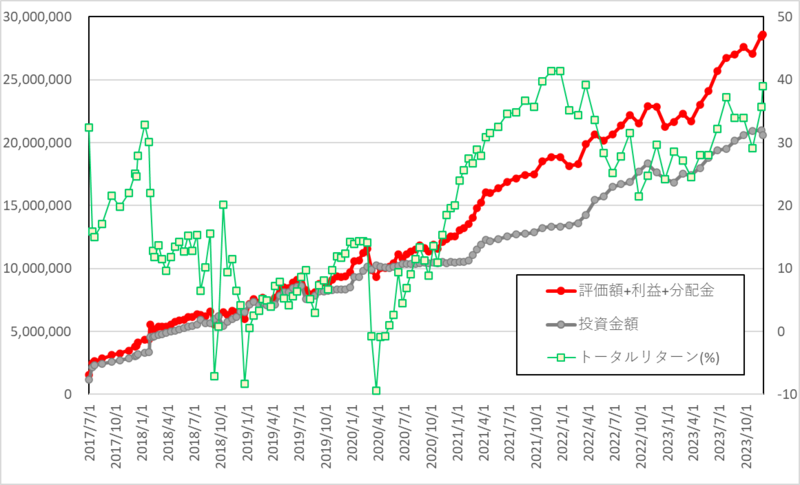

下のグラフは、株や米国ETFでの投資額(灰色)と評価額+利益+分配金の合計、つまり見込み利益(赤色)の比較です。グラフ右の縦軸にトータルリターン(%)も載せておきます。今では投資金額に対して見込み利益が+800万円、+38%ほどになっていて、堅調ですね。最近の軟調相場でも+20%以上を維持していたのはなかなかの成果です。

投資を始めたばかりの2017年から2019年までは赤と灰色の線がほぼ重なっているのに、2020年のコロナショック以降は赤線がどんどん上振れしています。運これは投資の福利効果もあるのですが、いちばんは前に買付けた商品(ETFや投資信託など)が軒並み評価額を上げているのが効いているみたいですね。

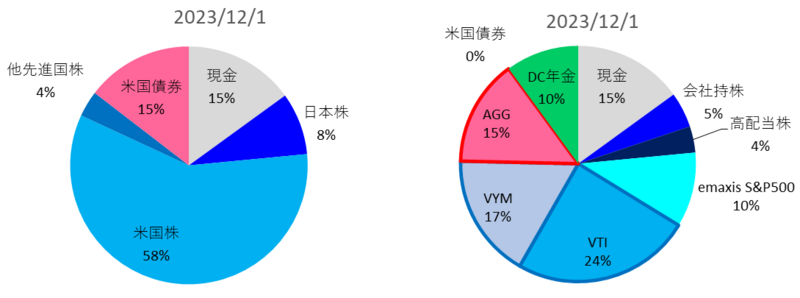

私のアセットアロケーションとポートフォリオ

最後に12月1日付の金融資産額(生活防衛費、生活費込)から、アセットアロケーション(資産別の比率)とポートフォリオ(銘柄や商品別の比率)を出しました。前回から現金+1%、日本株-1%、先進国株+1%、米国債券-1%の変動になります。

株価が急回復、新NISAへ向け万全な準備を!!

6月末に総資産額が3000万円を突破し、9~10月は株価低下、11月は急に株価が回復し、また純資産額が増え始めました。当面の目標は個人資産5000万円としておきます(いつ達成できるかはわかりませんがwww)。

来月からついに新NISAが始まります。投資する資金(360万円/年)の整理を考えています。今は多少現金があるので、現金が尽きた(もちろん生活防衛資金には手をつけません)米国ETFの現金化(最初はVTIからになるかと)を始めます。つみたて枠の10万円/月は特定口座から売却することなく確保できる予定です。日本高配当株投資については、来年以降も売却するつもりはなく、特定口座でマイペースで積立てていきます。

投資信託、米国ETFのホールドは継続していきます。正しい投資対象(世界株式や米国株、先進国のインデックスファンド)を愚直に積立て続けていれば、最終的に報われるのがインデックス投資です。

今日も最後まで読んでいただき、ありがとうございました。