こんばんは!!

今日は毎月恒例の12月1日現在のマハトマの金融資産を公開します。公開が遅れましたがご容赦ください。

前回の資産公開の記事はこちら。

11月は持株会の積立とつみたてNISAの買付以外には特に買付等はしていません。前回からの資産変動は小さいと思いますが、ここからの資産推移をよろしかったら読んでください。

それではどうぞ!!

- 初めての方もいるかと思うので、マハトマの属性

- 2022年12月1日付の金融資産は2645万円

- 前回(2022年11月2日付)の金融資産と比較した

- 2018年1月からの資産推移

- 私のアセットアロケーションとポートフォリオ

- 11月も株価は軟調、買い時が長く続いています

初めての方もいるかと思うので、マハトマの属性

39歳会社員(出産前は年収600万円代後半、現在は500万円前後)で既婚者の女です。在宅勤務続きの夫と、2歳の息子との3人暮らしをしています。

2020年9月末から産休・育休を取り、2022年4月中旬から仕事復帰しました。復帰後の給料(手取り)は約25~27万円ほどです。今月ここでは私の分の資産を公開します。

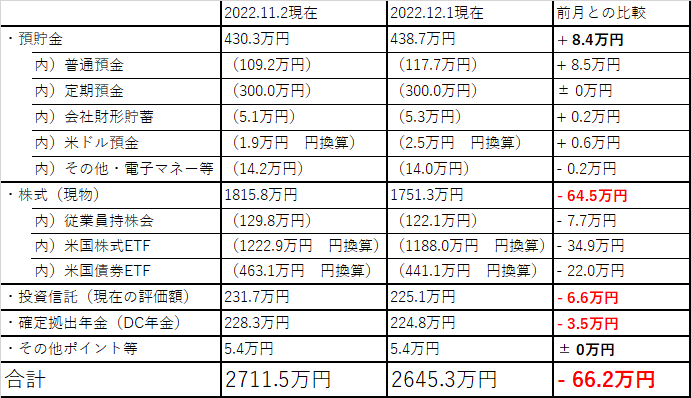

2022年12月1日付の金融資産は2645万円

以下、マネーフォワードのデータを引張ってきています。12月1日付の金融資産は2645万円で、借金はありません。

前回から金融資産は66万円のマイナスです。4月以降米国株価は軟調で、9月まで酷い円安に株安、債券安でしたが、10月は米国株が少し復調し、11月は株価が少し落ち着いています。言ってしまえば、前回分の評価額が高過ぎたのかもですね。

預貯金は前回から横ばい、米国ETF、投資信託、DC(確定拠出)年金の評価額は前回報告からはマイナスです。ここから、詳細な中身を見ていきます(ポイント・マイルは割愛)。

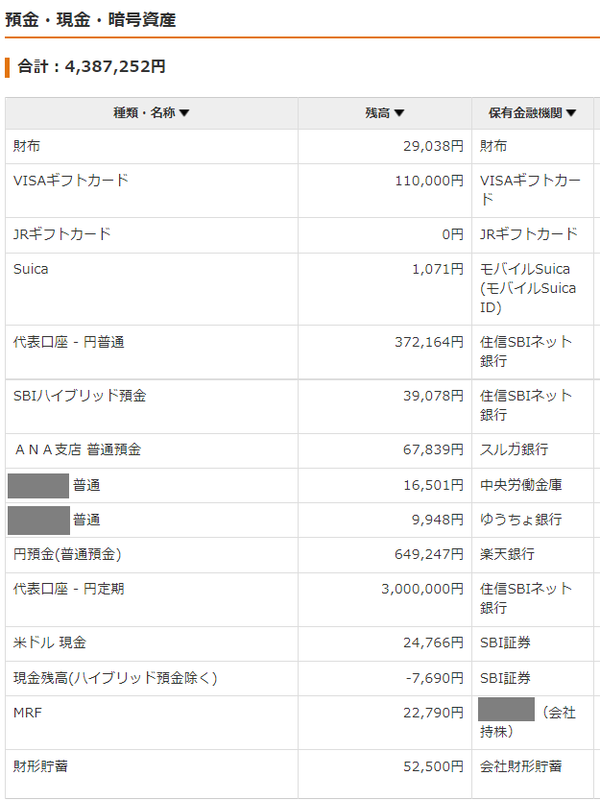

預金・現金・仮想通貨

預金や現金、電子マネー、金券です。住信SBI銀行ネット銀行の定期預金で生活防衛資金を蓄えています。その他、生活費や投資に回すお金を米ドルやハイブリット預金で一部置いてたりしています。

ハイブリット預金は今年のつみたてNISA分の金額を置いています。そろそろ来年分の40万円(プラス息子のジュニアNISA分)を確保しないといけないですね。12月のボーナスから回そうかな。

米ドルについては、米国ETFの買付で使い切ってしまったので現在はほとんど保有していません。

株式(現物)

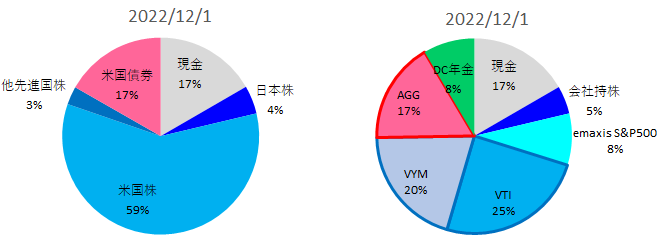

こちらは米国ETFと従業員持株(灰色で目隠しした銘柄)の合計です。このカテゴリー内での銘柄別の比率は、下の通りです。先月よりAGG-1%、VYM+1%で誤差範囲です。

- 会社持株(日本の個別株) 7%

- AGG(米国債券ETF) 25%

- VTI(米国株式ETF) 37%

- VYM(米国株式ETF) 31%

会社の持株は2000円/月しか買い付けていませんが、3本の米国ETFは私のメイン資産になります。11月は米国ETFを買付けていません。

灰色で目隠しした従業員持株はまたまたマイナス評価です。一時プラス評価だったので一部売却を検討していましたが保留ですね。日本の個別株の保有額はできるだけ下げておきたいのが本音です。

投資信託

つみたてNISAの枠内(40万円/年)で毎週買い付けています。買付け銘柄は米国S&P500に連動したインデックスファンドです。つみたてNISAは2022年で4年目に入りました。リターン+43.47%と前回から8%近くのマイナスです。

年金

私は企業型確定拠出年金に加入しており、会社が一定額を拠出してくれています。MSCIコクサイ(日本を除く先進国)に連動するインデックスファンドを買い付けており、こちらも先月に引き続き順調ですが、+52.84%と先月から6%近くのマイナスです。

前回(2022年11月2日付)の金融資産と比較した

前回(11月2日)と今回(12月1日)の資産額を比較しました。今回は米国株価と米国債券価格が先月より落ち着いた(先月が急上昇していた)ので、米国ETFと投資信託、DC年金は先月比でマイナスです。預金は横ばいと言っていいでしょう。

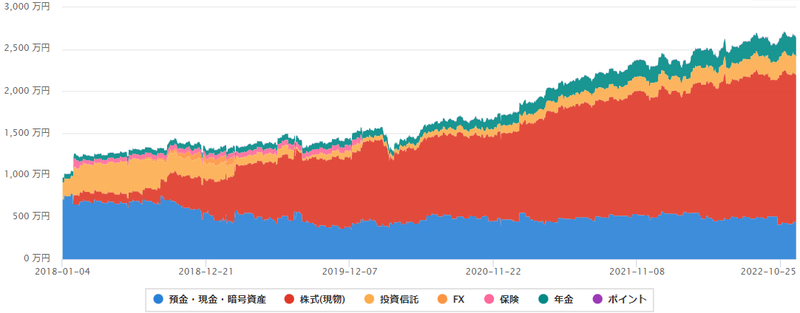

2018年1月からの資産推移

2018年1月からの資産推移です。2018年の夏以降は、株式(実際には米国ETF)の比率が高くなっています。直近はまた米国株価が若干戻ってきており、11月は資産額が少し戻りました。2022年9月は底だったのかもしれません。過去最高額は11月3日の2713万円から1ヶ月更新できていません。

2018年2月から現金(青)は増えていないというより減っていて今では400~500万円を推移しています。株式(現物、ETF)の比率はどんどん増やしていっています(地味に投資信託とDC年金も増えています)。もし現金のみだったら、とても今の資産額にはなっていなかだったと思います。株式(現物、ETF)は増減があるのは事実ですが、20年以上保有しているとほぼ100%プラスになると言われています。

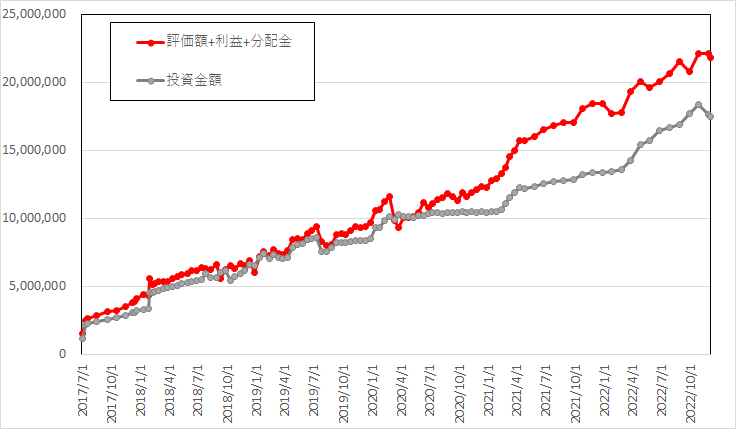

下のグラフは、株や米国ETFでの投資額(灰色)と評価額+利益+分配金の合計、つまり見込み利益(赤色)の比較です。今では投資金額に対して見込み利益が+400万円ほどになっていて、堅調ですね。

投資を始めたばかりの2017年から2019年までは赤と灰色の線がほぼ重なっているのに、2020年以降は赤の線がどんどん上振れしています。これは投資の福利効果もあるのですが、いちばんは前に買付けた商品(ETFや投資信託など)が軒並み評価額を上げているのが効いているみたいです5ね。

私のアセットアロケーションとポートフォリオ

最後に12月1日付の金融資産額(生活防衛費、生活費込)から、アセットアロケーション(資産別の比率)とポートフォリオ(銘柄や商品別の比率)を出しました。前回と比較てして現金+2%、日本株-1%、米国株-1%と先月から現金の比率が上がっています。正確に言うと株の比率が下がっているのでしょうけど。

11月も株価は軟調、買い時が長く続いています

4月以降、戦争の影響もあるのか米国株価(日本株も)は軟調です、10月になると米国株式、米国債券は少し評価額が回復しましたが、11月にはまた株価が軟調です。底は打ったと思うのですが、まだまだ米国株式も米国債券も買い時でしょうね。ドル円レートが一時期より10円ほど円高になったのもあり、ドル転を再開してもよさそうです。

最近思うのは、米国債券型ETF(私が買付けているのはAGG)は思っているより価額変動が大きく、結構なマイナス評価になっています。リスクヘッジするにはETFでない米国債券を買付けた方が良いのかなと思い始めています。米国債券は、資金拘束される代わりに長期間保有していたら絶対にプラスになるので。機会があったら記事にしようかなと。

投資信託、米国ETFのホールドは継続していきます。正しい投資対象(世界株式や米国株、先進国のインデックスファンド)を愚直に積立て続けていれば、最終的に報われるのがインデックス投資です。

今日も最後まで読んでいただき、ありがとうございました。